Kapitalverwaltungsgesellschaften sind u.a. durch die Derivateverordnung (DerivateV) dazu verpflichtet, dem Risikomanagement und der Risikomessung besondere Bedeutung zukommen zu lassen, wenn Derivate im Investmentvermögen eingesetzt werden. Diese Verpflichtung galt es ursprünglich bereits 2013 in einem gemeinsamen Projekt mit der PSplus Portfolio Software + Consulting GmbH für die Flossbach von Storch AG umzusetzen. In einem Folgeprojekt aus dem Jahr 2019 wurde das gesamte Modul dann für weitere Kunden noch einmal grundlegend überarbeitet.

Im Wesentlichen gibt es innerhalb der DerivateV zwei große quantitative Anforderungen an die Risikomessung. Einerseits gilt es, das Risiko auf täglicher Basis zu schätzen. Hierbei wird der Value-at-Risk für eine Haltedauer von 20 Tagen und einem Niveau von 99% als Risikomaß verwendet und die einzelnen Risikofaktoren müssen einzeln ausgewiesen werden. Andererseits sind geeignete Stresstests zu implementieren, um ungewöhnliche Marktbewegungen simulieren zu können.

Abbildung 1: Beispielhafte Darstellung der Ergebnisse aus der VaR-Berechnung

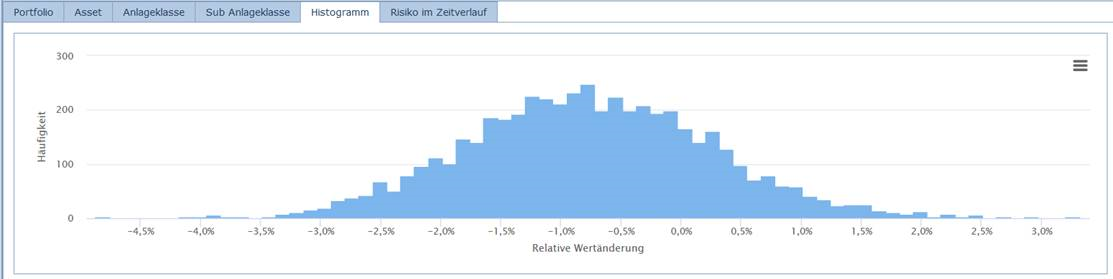

Da klassische Risikomodelle (z.B. Varianz-Kovarianz-Ansatz oder historische Simulationen) für diese Herausforderungen zu kurz greifen, wurde innerhalb des Projektes auf ein modernes statistisches Verfahren, nämlich den Block-Bootstrap, zurückgegriffen. Innerhalb des Verfahrens werden zufällige Blöcke historischer Renditen gezogen, mit denen mögliche zukünftige Entwicklungen (sogenannte Pfade) simuliert werden. Darüber hinaus wurden zusätzliche Funktionalitäten implementiert, die weit über die reine Umsetzung der DerivateV hinausgehen und den Portfoliomanagern einen großen Mehrwert bieten. Beispielsweise wurde der Expected Shortfall als weiteres Risikomaß umgesetzt, die Haltedauer und das Konfidenzniveau flexibilisiert sowie die Kennzahlen Zeitwertverlust bzw. Marginal-VaR implementiert.

Abbildung 2: Übersicht der simulierten Pfade durch ein Histogramms

Innerhalb der letzten Überarbeitung lag der Fokus von Quasol dann auf einer weiteren Verfeinerung der zugrundeliegenden Algorithmen. Einerseits wurden weitere Wertpapiertypen ergänzt (u.a. Floater und Renten-Future). Andererseits wurden die Rechenzeit um ca. 75% gesenkt bzw. weitere Parametrisierungen mit dem Fokus auf längere Haltedauern ermöglicht (u.a. eine Trendeliminierung bzw. die Berücksichtigung von Kupons). Parallel zu diesen Arbeiten wurde die Oberfläche durch PSplus deutlich erweitert, so dass nun auch anschauliche grafische Auswertungen zur Verfügung stehen.

Abbildung 3: Darstellung des Risikos im Zeitverlauf

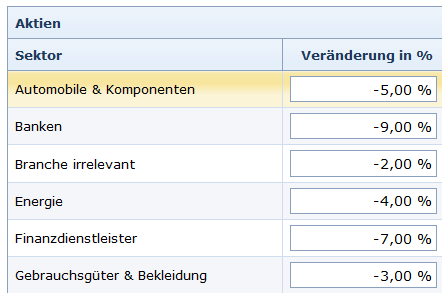

Im Gegensatz zum VaR-Modul, bei dem einzelne Erweiterungen im Fokus lagen, wurde das Szenario-Modul von Grund auf neu konzipiert. Während die Szenariobildung früher relativ unflexibel und die Möglichkeiten zur Individualisierung beschränkt waren, steht dem Nutzer nun eine vollkommen frei kalibrierbare Software zur Verfügung. So kann für jeden Risikofaktor jetzt einzeln festgelegt werden, wie die Szenarien definiert werden sollen. Beispielsweise ist es möglich, Aktienkurse nach Branchen zu unterteilen, während bei Zinsen die Laufzeit und das Rating parallel herangezogen werden. Dies ermöglicht den Anwendern eine optimale Anpassung an die bestehenden internen Prozesse.

Abbildung 4: Beispielhafte Parametrisierung der Zinsen innerhalb eines Szenarios

Abbildung 5: Beispielhafte Parametrisierung der Aktien innerhalb eines Szenarios

Als Projektergebnis steht unseren Kunden nun ein leistungsfähiges und maßgeschneidertes Werkzeug für die Risikomessung und –steuerung zur Verfügung.

Zum Weiterlesen:

– Ziggel, D., Berens, T., Weiß, G.N.F., Wied, D. (2014): A New Set of Improved Value-at-Risk Backtests, Journal of Banking & Finance, Vol. 48, 29-41.

– Ziggel, D., Peters, V., Roestel, A. (2015): Mehrwert durch Risikomessung gemäß der Derivateverordnung, Absolut|report, Jg. 2015, Nr. 2, S. 62-67.